Những thay đổi trong cách tính trị giá hải quan đối với hàng hóa NK chứa phần mềm

|

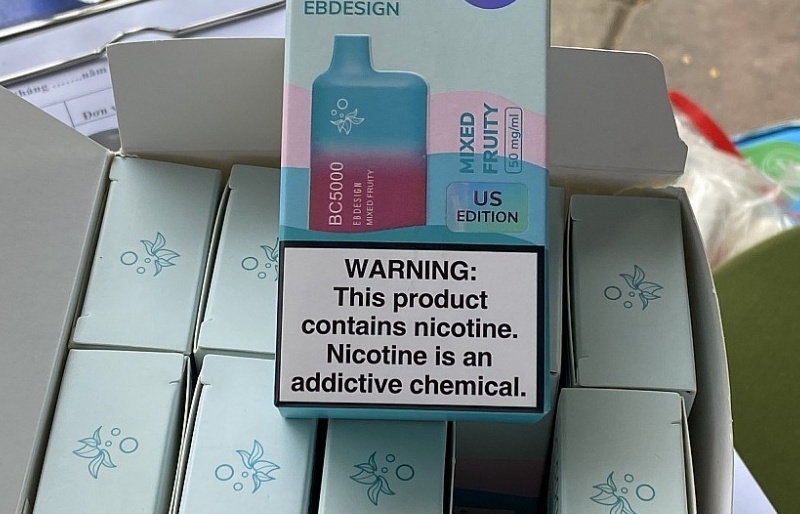

| Thông tư 60 đã phân biệt để tính đối với trường hợp phần mềm điều khiển, vận hành và trường hợp phần mềm ứng dụng. Ảnh: T.Trang. |

Theo Thông tư 39/2015/TT-BTC quy định thì chỉ tính trị giá phần mềm vào trị giá hải quan khi phần mềm đã cài sẵn trong máy hoặc phần mềm lưu trữ trong phương tiện trung gian nhưng trên chứng từ không tách được riêng trị giá phần mềm và trị giá phương tiện trung gian hoặc trị giá thực thanh toán hay sẽ phải thanh toán cho phần mềm có liên quan đến các khoản điều chỉnh cộng theo quy định tại Điều 13 của Thông tư.

Trường hợp phải tính thuế cả giá trị phần mềm: Theo HS và thuế suất của máy: Trường hợp đã cài, và tích hợp trong máy; Theo HS và thuế suất của phương tiện trung gian: Trường hợp lưu trữ trong phương tiện trung gian.

Đến nay, sửa đổi nội dung này tại Thông tư 60/2019/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 39/2015/TT-BTCquy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu đã phân biệt để tính đối với trường hợp phần mềm điều khiển, vận hành và trường hợp phần mềm ứng dụng. Cụ thể:

Trường hợp hàng hóa nhập khẩu là máy móc thiết bị có phần mềm điều khiển, vận hành nhập khẩu kèm theo: trị giá hải quan là trị giá giao dịch của máy móc thiết bị và phần mềm điều khiển, vận hành nhập khẩu.

Trường hợp phần mềm ứng dụng (ví dụ phần mềm diệt virus, phần mềm đồ họa, các ứng dụng quản lý doanh nghiệp….), được quy định như cũ (theo Thông tư 39/2015/TT-BTC).

Trường hợp phần mềm điều khiển, vận hành (ví dụ các chương trình đề điều khiển cho thiết bị hoạt động, win của máy tính...): Phải cộng trị giá phần mềm vào trị giá hải quan và tính thuế theo HS/thuế suất của máy móc sử dụng phần mềm, gồm các trường hợp cụ thể:

Trường hợp đã cài sẵn trong máy: trị giá hải quan bao gồm cả trị giá phần mềm, kể cả chi phí cài đặt.

Trường hợp lưu trữ trong phương tiện trung gian:

Với chứng từ không tách tiêng được trị giá của phương tiện trung gian: trị giá hải quan bao gồm cả trị giá máy móc cộng phần mềm cộng phương tiện trung gian. Toàn bộ tính thuế theo HS/thuế suất của máy móc sử dụng phần mềm.

Chứng từ tách tiêng được trị giá của phương tiện trung gian: trị giá hải quan bao gồm cả trị giá máy móc cộng phần mềm và tính thuế theo HS/thuế suất của máy móc sử dụng phần mềm. Trị giá phương tiện trung gian được tính thuế theo HS/thuế suất của phương tiện trung gian.

Trường hợp nhập khẩu phần mềm trước/cùng/hoặc sau khi nhập khẩu máy móc vẫn áp dụng quy định ở trên. Và cần ghi chú tờ khai NK phần mềm hoặc máy móc thiết bị tại ô chi tiết khai trị giá tương ứng với trường hợp NK phần mềm trước hoặc sau khi NK máy móc.

Bên cạnh đó, tại Thông tư 60/2019/TT-BTC cũng quy định các trường hợp không cộng trị giá phần mềm điều khiển, vận hành nhập khẩu vào trị giá hải quan của máy móc thiết bị:

Phần mềm điều khiển, vận hành nhập khẩu để nâng cấp, thay thế phần mềm điều khiển, vận hành nhập khẩu lần đầu đã được cộng vào trị giá của máy móc thiết bị nhập khẩu. Trường hợp này sẽ theo quy định như đối với NK phần mềm ứng dụng lưu trữ trong phương tiện trung gian.

Phần mềm điều khiển, vận hành sản xuất tại Việt Nam để cài đặt vào máy móc thiết bị nhập khẩu.

Trường hợp người mua phải thanh toán chi phí về quyền sử dụng phần mềm điều khiển, vận hành để cài đặt và vận hành máy móc thiết bị thì số tiền thực tế thanh toán cho quyền sử dụng phần mềm điều khiển, vận hành phải được tính vào trị giá của máy móc thiết bị nhập khẩu.

Tin liên quan

Có được cộng hay trừ khoản tiền thưởng vận chuyển liệu trong trị giá hải quan?

16:15 | 25/04/2024 Chính sách và Cuộc sống

Hấp dẫn "miếng bánh" xuất khẩu phần mềm

05:46 | 17/03/2024 Người quan sát

Khai sai trị giá nếu không tính đầy đủ chi phí vào trị giá hải quan

10:38 | 22/02/2024 Chính sách và Cuộc sống

Mức thuế GTGT đối với mặt hàng chà là sấy dẻo

09:36 | 08/05/2024 Chính sách và Cuộc sống

Chính sách hoàn thuế NK để sản xuất hàng XK trước ngày 1/9/2016

09:11 | 08/05/2024 Chính sách và Cuộc sống

Nghiên cứu sửa quy trình giám sát hải quan tại cảng hàng không quốc tế

13:54 | 07/05/2024 Chính sách và Cuộc sống

Điều chỉnh Danh mục miễn thuế

09:46 | 07/05/2024 Chính sách và Cuộc sống

Đề xuất tiếp tục giảm 2% thuế GTGT để hỗ trợ người dân, doanh nghiệp

07:30 | 07/05/2024 Chính sách và Cuộc sống

Quản lý thuế đối với hoạt động kinh doanh, chế tác vàng

07:30 | 07/05/2024 Chính sách và Cuộc sống

Cơ quan Hải quan gặp khó vì chưa có chính sách quản lý thuốc lá điện tử

19:44 | 06/05/2024 Chính sách và Cuộc sống

Màn hình cảm ứng dùng cho xe ô tô phù hợp phân loại vào nhóm 85.28

10:48 | 06/05/2024 Chính sách và Cuộc sống

Có được giảm thuế GTGT đối với máy laser CNC là thiết bị điện tử chuyên dùng?

10:08 | 06/05/2024 Chính sách và Cuộc sống

Sữa bột pha sẵn dạng lỏng có mã HS bao nhiêu?

07:19 | 05/05/2024 Chính sách và Cuộc sống

Thuế suất thuế GTGT đối với mặt hàng thảm và chiếu

14:38 | 04/05/2024 Chính sách và Cuộc sống

Thủ tục ưu đãi thuế NK đối với vật tư, linh kiện trong nước chưa sản xuất được

14:30 | 04/05/2024 Chính sách và Cuộc sống

Hàng hóa nhập khẩu tại chỗ để sản xuất xuất khẩu có được hoàn thuế?

16:14 | 03/05/2024 Chính sách và Cuộc sống

Vấn đề Bạn quan tâm

Tin mới

Mức thuế GTGT đối với mặt hàng chà là sấy dẻo

Hải quan Lào Cai thu ngân sách tăng cao 47,2%

Xử phạt chủ cơ sở, tịch thu gần 3.000 linh kiện quạt điện nhập lậu

Tong Hong Tannery Việt Nam được gia hạn doanh nghiệp ưu tiên

Chính sách hoàn thuế NK để sản xuất hàng XK trước ngày 1/9/2016

LONGFORM: Hệ sinh thái Tài chính số- Lấy dữ liệu làm tài nguyên, lấy giải pháp đột phá làm nền tảng

16:55 | 16/04/2024 Megastory/Longform

Infographics: Quá trình công tác của tân Phó Cục trưởng Hải quan Khánh Hòa Nguyễn Văn Cường

22:04 | 05/04/2024 Infographics

Infographics: Quá trình công tác của tân Phó Tổng cục trưởng Tổng cục Hải quan Đinh Ngọc Thắng

13:54 | 27/03/2024 Infographics

Infographics: Quá trình công tác của tân Cục trưởng Cục Hải quan Quảng Nam Dương Xuân Sinh

09:44 | 02/03/2024 Infographics

Ngành Hải quan: Thu ngân sách tháng 4 tăng 4,5% so với tháng 3

10:24 | 05/05/2024 Hải quan

Trả giá đắt vì xâm hại loài rùa

Xuất hiện lỗ hổng trong an toàn lao động

Nhu cầu đầu tư vàng tại Việt Nam tăng 12%, giá vàng SJC tăng kỷ lục

Lễ mít tinh kỷ niệm 70 năm Chiến thắng Điện Biên Phủ: Viết tiếp những bản hùng ca

Việt Nam vươn lên trở thành nhân tố chủ chốt trong chuỗi cung ứng toàn cầu

Bộ Công Thương kiến nghị chưa cho phép lưu hành thuốc lá điện tử tại Việt Nam

Hải quan Lào Cai thu ngân sách tăng cao 47,2%

Ngành Hải quan hưởng ứng tháng hành động vì an toàn thực phẩm năm 2024

ABF và Hải quan Việt Nam có nhiều điểm tương đồng trong quan hệ hợp tác

Hải quan Việt Nam và Cơ quan Bảo vệ biên giới Australia hội đàm song phương, ký Kế hoạch hợp tác điều tra

1 tháng, Hải quan thu ngân sách gần 35.000 tỷ đồng

Hải quan Hải Phòng làm thủ tục hơn 220 nghìn tờ khai trong tháng 4

Xử phạt chủ cơ sở, tịch thu gần 3.000 linh kiện quạt điện nhập lậu

Tiêu hủy hàng vi phạm trị giá gần 3 tỷ đồng

Phát hiện xe ô tô chở đường cát vi phạm, trị giá hơn 1 tỷ đồng

Lào Cai: Lực lượng liên ngành phối hợp xử lý các vụ việc vi phạm pháp luật

Tăng cường chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới

Thu giữ lượng lớn thuốc lá tại một cơ sở kinh doanh chuyển phát nhanh

Tong Hong Tannery Việt Nam được gia hạn doanh nghiệp ưu tiên

Sản lượng đồng loạt tăng, nhiều cảng biển báo lãi

Doanh nghiệp bất động sản đang bước qua giai đoạn khó khăn

Viettel mở rộng kinh doanh sản phẩm quốc phòng – công nghệ cao tại Malaysia

ABBank hỗ trợ lãi suất đặc biệt cho các doanh nghiệp vừa và nhỏ

Tetra Pak tiếp tục mở rộng nhà máy tại Bình Dương

Mercedes-Benz Việt Nam áp dụng nhiều ưu đãi cho hàng loạt sản phẩm

Toyota Corolla Cross 2024 có cả phiên bản Hybrid

Hyundai Thành Công khai màn chuỗi sự kiện Hyundai Care Day 2024

Ba doanh nghiệp pin hàng đầu của Hàn Quốc gặp khó do doanh số xe điện giảm tốc

Mua Toyota Veloz Cross và Toyota Avanza Premio được vay lãi suất 0% trong 1 năm

Honda Việt Nam khuyến mại hàng loạt mẫu ô tô trong tháng 5

Khủng hoảng di cư "rình rập" các nước phát triển

Hơn một nửa các công ty tại Nhật Bản đang thiếu hụt lao động

Tổng thống Nga ký sắc lệnh về kế hoạch phát triển đất nước sau nhậm chức

Thái Lan áp thuế GTGT 7% đối với hàng NK không phân biệt giá trị hàng hóa

Hoạt động kinh doanh tại Eurozone mở rộng mạnh mẽ