Thực thi hiệu quả ưu đãi thuế: Động lực tăng trưởng kim ngạch thương mại Việt Nam – Cuba

| Kim ngạch xuất khẩu rau quả tăng 10,5% | |

| Mở rộng hợp tác doanh nghiệp, nâng cao kim ngạch thương mại Việt Nam - Nhật Bản | |

| Hàng hoá Việt Nam bị điều tra phòng vệ thương mại ngày càng gia tăng |

|

Bám sát cam kết cắt giảm thuế quan với 618 dòng thuế

Cuba là thị trường có nhiều tiềm năng với nhu cầu xuất nhập khẩu hàng hóa đa dạng, tiêu chuẩn kỹ thuật không khắt khe, song kim ngạch thương mại hai chiều Việt Nam -Cu Ba còn thấp, vẫn còn rất nhiều dư địa để phát triển.

Hiệp định thương mại Việt Nam – Cuba chính thức có hiệu lực kể từ ngày 1/4/2020. Thông qua cơ hội tận dụng hiệu quả các ưu đãi thuế quan, Hiệp định là cơ sở pháp lý quan trọng, góp phần thúc đẩy hơn nữa quan hệ hợp tác kinh tế, thương mại và đầu tư giữa Việt Nam và Cuba.

Xem xét số liệu kim ngạch xuất nhập khẩu, việc thực hiện Hiệp định từ năm 2020 đã thể hiện nhiều tác động tích cực trong thương mại hàng hóa song phương. Tuy nhiên, tỷ lệ hàng hóa tận dụng điều kiện hưởng thuế suất ưu đãi đặc biệt theo Hiệp định vẫn còn thấp. Diện mặt hàng nhập khẩu chính vào Việt Nam từ thị trường Cuba tập trung chủ yếu vào các nhóm hàng dược phẩm và nguyên phụ liệu thuốc lá.

Thực hiện thống nhất với Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam (Thông tư số 31/2022/TT-BTC ngày 8/6/2022), ngày 30/12/2022, Chính phủ đã ban hành Nghị định số 114/2022/NĐ-CP về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Việt Nam - Cuba cho giai đoạn 2022 - 2027.

Nghị định này thay thế Nghị định số 39/2020/NĐ-CP ngày 3/4/2020 về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại Việt Nam - Cuba giai đoạn 2020 - 2023.

Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định thương mại Việt Nam - Cuba giai đoạn 2022 - 2027 gồm mã hàng, mô tả hàng hóa, mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn đối với từng mã hàng. Đặc trưng của Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam thực hiện Hiệp định thương mại Việt Nam - Cuba là biểu từng phần, đảm bảo thực hiện đúng các cam kết với các mặt hàng mà Việt Nam cam kết cắt giảm thuế. Về tổng thể, Biểu thuế giai đoạn 2022 - 2027 gồm 618 dòng thuế ở cấp độ 8 số.

Thuế suất ban hành được xây dựng trên cơ sở bám sát cam kết theo Lộ trình cắt giảm thuế quan của Việt Nam tại Hiệp định. Hiệp định thương mại Việt Nam - Cuba sẽ về cuối lộ trình vào năm 2023. Theo đó, mức thuế suất thuế nhập khẩu ưu đãi đặc biệt trung bình năm 2022 là 2,4%; từ năm 2023 đến năm 2027 mức thuế suất trung bình giữ ổn định ở mức 2,1%.

Riêng đối với các mặt hàng áp dụng hạn ngạch thuế quan thuộc các nhóm: 17.01 (đường), 24.01 (lá thuốc lá), thuế suất thuế nhập khẩu ưu đãi đặc biệt là mức thuế suất trong hạn ngạch cho hàng hóa nhập khẩu từ Cuba. Danh mục và lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương (nằm trong lượng hạn ngạch chung cho toàn bộ thành viên WTO) và mức thuế suất thuế nhập khẩu ngoài hạn ngạch áp dụng theo quy định của Chính phủ tại thời điểm nhập khẩu.

Đem lại nhiều lợi ích to lớn cho cộng đồng doanh nghiệp

Để cộng đồng doanh nghiệp có thể tận dụng có hiệu quả các ưu đãi thuế quan, tương tự quy định tại các Nghị định của Chính phủ về biểu thuế của Việt Nam để thực hiện các FTA hiện hành, Nghị định số 114/2022/NĐ-CP cũng quy định các điều kiện để hàng hóa nhập khẩu vào Việt Nam được áp dụng mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định Thương mại Việt Nam – Cuba.

Các điều kiện gồm: thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt; được nhập khẩu vào Việt Nam từ Cộng hòa Cuba; đáp ứng các quy định về xuất xứ hàng hóa và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định Thương mại Việt Nam - Cuba.

Đồng thời, Điều 5 Nghị định này tiếp tục duy trì quy định tại Nghị định số 39/2020/NĐ-CP cho hàng hóa của Việt Nam sản xuất ở khu phi thuế quan. Theo đó, cho phép áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt đối với hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước trong trường hợp đáp ứng đủ các điều kiện tương tự như hàng hóa nhập khẩu từ Cộng hòa Cuba vào Việt Nam.

Việc ban hành Nghị định nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại Việt Nam - Cuba cho giai đoạn 2022 - 2027 góp phần đảm bảo tính đồng bộ của hệ thống pháp luật, tạo khuôn khổ pháp lý ổn định và thông thoáng, tiếp tục tạo điều kiện thuận lợi cho hoạt động xuất nhập khẩu hàng hóa, dự kiến đem lại nhiều lợi ích to lớn cho cộng đồng doanh nghiệp hai bên, thúc đẩy kim ngạch trao đổi thương mại hai chiều và đưa quan hệ kinh tế thương mại Việt Nam - Cuba lên tầm cao mới.

Bộ Tài chính đã đăng tải toàn bộ nội dung Nghị định trên Cơ sở dữ liệu quốc gia về văn bản quy phạm pháp luật và tại Cổng thông tin điện tử của Chính phủ, Cổng thông tin điện tử của Bộ Tài chính.

Nghị định định số 114/2022/NĐ-CP gồm 7 Điều và 1 Biểu thuế đính kèm. Việc ban hành Nghị định biểu thuế giai đoạn 2022 – 2027 là công tác hoàn thiện nội luật hóa để tiếp tục triển khai thực hiện các cam kết thuế nhập khẩu của Việt Nam tại Hiệp định. Các quy định tại các điều khoản về cơ bản kế thừa Nghị định số 39/2020/NĐ-CP nhằm đảm bảo tính ổn định của quy phạm pháp luật.

Tin liên quan

Canada rà soát giá trị thông thường đối với ghế bọc đệm của Việt Nam

14:48 | 17/04/2024 Kinh tế

Xuất khẩu cao su khởi sắc, hứa hẹn còn tiềm năng

15:58 | 16/04/2024 Kinh tế

Doanh nghiệp lương thực thực phẩm phải chấp nhận lợi nhuận thấp, thậm chí chỉ hòa vốn

14:11 | 16/04/2024 Doanh nghiệp - Doanh nhân

Nỗ lực nâng hạng thị trường chứng khoán

09:33 | 19/04/2024 Tài chính

“Công ty chứng khoán cần nâng cao năng lực về vốn, quản trị rủi ro để thực hiện giao dịch không ký quỹ”

11:11 | 18/04/2024 Chứng khoán

Bộ Tài chính lấy ý kiến hoàn thiện chính sách thu tiền sử dụng đất, tiền thuê đất

23:05 | 17/04/2024 Tài chính

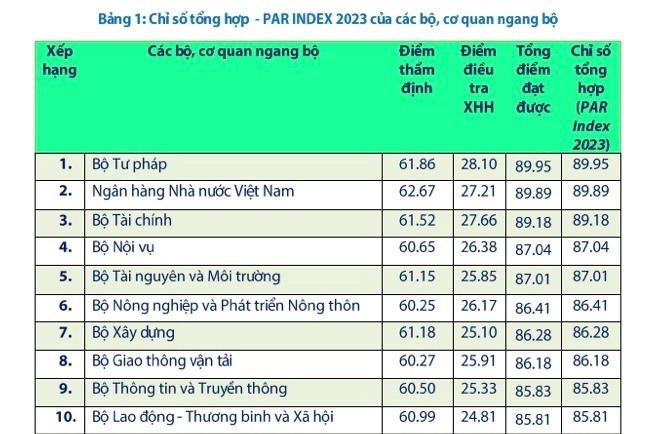

Bộ Tài chính tiếp tục nằm trong Top đầu bảng xếp hạng PAR Index

20:17 | 17/04/2024 Tài chính

Hội Tư vấn Thuế đón nhận Huân chương Lao động hạng Nhì

15:55 | 17/04/2024 Thuế - Kho bạc

Lấy ý kiến về dự thảo Nghị định quy định việc sắp xếp lại, xử lý tài sản công

20:37 | 16/04/2024 Tài chính

LONGFORM: Hệ sinh thái Tài chính số- Lấy dữ liệu làm tài nguyên, lấy giải pháp đột phá làm nền tảng

16:55 | 16/04/2024 Megastory/Longform

Nâng hạng thị trường chứng khoán sẽ thu hút thêm hàng chục tỷ USD

14:06 | 16/04/2024 Chứng khoán

Tuân thủ nguyên tắc quản trị công ty, quản lý rủi ro hiệu quả

08:42 | 16/04/2024 Chứng khoán

Thực hiện chính sách tài khoá chưa từng có hỗ trợ tích cực cho người dân, doanh nghiệp

07:34 | 16/04/2024 Tài chính

Bảo đảm tiết kiệm, chống thất thoát trong thực hiện giải ngân vốn đầu tư công

07:25 | 16/04/2024 Tài chính

IASB khuyến nghị Việt Nam chuẩn bị cơ sở hạ tầng để chuyển đổi áp dụng IFRS

16:18 | 15/04/2024 Tài chính

Đề xuất loại trừ trách nhiệm hình sự cho công chức thuế khi DN cung cấp thông tin sai để hoàn thuế GTGT

09:37 | 15/04/2024 Tài chính

Vấn đề Bạn quan tâm

Tin mới

Lạng Sơn: Linh hoạt giải pháp thúc đẩy thông quan mặt hàng hoa quả tươi xuất khẩu

Tracodi đặt mục tiêu doanh thu năm 2024 gần 2.000 tỷ đồng

Hoàn thuế hàng nhập khẩu sau đó phải tái xuất

Nỗ lực nâng hạng thị trường chứng khoán

AI định hình lại ngành phát thanh, truyền thông và giải trí

LONGFORM: Hệ sinh thái Tài chính số- Lấy dữ liệu làm tài nguyên, lấy giải pháp đột phá làm nền tảng

16:55 | 16/04/2024 Megastory/Longform

Infographics: Quá trình công tác của tân Phó Cục trưởng Hải quan Khánh Hòa Nguyễn Văn Cường

22:04 | 05/04/2024 Infographics

Infographics: Quá trình công tác của tân Phó Tổng cục trưởng Tổng cục Hải quan Đinh Ngọc Thắng

13:54 | 27/03/2024 Infographics

Infographics: Quá trình công tác của tân Cục trưởng Cục Hải quan Quảng Nam Dương Xuân Sinh

09:44 | 02/03/2024 Infographics

Infographics: Quá trình công tác của tân Phó Trưởng Ban Cải cách, hiện đại hóa hải quan Đặng Thanh Dũng

14:53 | 28/02/2024 Infographics

Để người lao động gắn bó với hệ thống an sinh

Người tham gia BHYT đã tăng gấp hơn 2 lần sau 15 năm thực hiện Chỉ thị số 38

Trông giữ xe không dùng tiền mặt

Thiếu máy bay, các hãng hàng không triển khai các giải pháp khắc phục cho dịp nghỉ lễ

Trao giải cuộc thi sáng tác tranh cổ động kỷ niệm 70 năm Chiến thắng Điện Biên Phủ

Nhiều giải pháp phát triển đô thị thông minh

Lạng Sơn: Linh hoạt giải pháp thúc đẩy thông quan mặt hàng hoa quả tươi xuất khẩu

Hải quan cửa khẩu cảng Nghi Sơn: Kích cầu xuất nhập khẩu qua cảng biển

Trao thưởng thành tích xuất sắc trong đấu tranh với tội phạm ma túy

Hải quan TP Hồ Chí Minh: Tạo chuyển biến mạnh mẽ từ phương thức quản lý hiện đại

Thủ tướng chỉ đạo tiếp tục nâng cao hiệu quả chuyển đổi số trong lĩnh vực hải quan

Hải quan Đà Nẵng triển khai chương trình thí điểm hỗ trợ doanh nghiệp xuất nhập khẩu

Dấu ấn Hải quan Việt Nam qua Chiến dịch Con rồng Mê Kông

Quảng Ninh: Thu giữ gần 4.000 sản phẩm xúc xích, bánh kẹo… có dấu hiệu nhập lậu

Giám đốc Công ty TNHH TM XNK Thanh Phương bị tạm hoãn xuất cảnh

Hải quan Nội Bài: Ứng phó với tội phạm ma túy sử dụng công nghệ cao

Kinh doanh hàng giả, một hộ dân bị phạt trên 100 triệu đồng

Hải quan Cẩm Phả tiêu huỷ hơn 2.300 sản phẩm mỹ phẩm vi phạm

Tracodi đặt mục tiêu doanh thu năm 2024 gần 2.000 tỷ đồng

Generali Việt Nam tiên phong ra mắt bộ hợp đồng bảo hiểm phiên bản thân thiện môi trường

Dệt may Việt Nam nỗ lực nâng cao tỷ lệ nội địa hóa

Agribank liên tiếp được vinh danh Hệ thống CNTT xuất sắc tại Giải thưởng Sao Khuê 2024

Tỷ phú xứ rừng ngập mặn phấn khởi nhận thưởng lớn tại HDBank

Cảng Đồng Nai lãi đột biến nhờ sân bay Long Thành và nhiều dự án trọng điểm

Hoàn thuế hàng nhập khẩu sau đó phải tái xuất

Doanh nghiệp thủy sản kiến nghị về chỉ tiêu kháng sinh, hạn ngạch xuất khẩu

Rút ngắn quy trình, thời gian quyết toán ngân sách nhà nước hàng năm

Luật Cảnh sát biển Việt Nam: Hiệu quả từ thực tiễn

Đề xuất các quy định mới về thu tiền sử dụng đất, tiền thuê đất

Chuyển nhượng hàng hóa miễn thuế nhập khẩu

Hyundai Stargazer X ra mắt giá từ 489 triệu đồng

Cơ sở hạ tầng sạc xe EV của Trung Quốc tăng trưởng mạnh mẽ trong quý 1

Subaru SATD Off-Road: Thách thức khả năng vận hành của Subaru Forester

Ford Việt Nam “tung” hàng loạt những dịch vụ mới hỗ trợ khách hàng

Ford Everest Platinum và Ford Ranger Stormtrak ra mắt tại thị trường Việt Nam

Khả năng triển khai dịch vụ robotaxi... có người cầm lái ở Mỹ

AI định hình lại ngành phát thanh, truyền thông và giải trí

EU tăng thuế một số nông sản nhập khẩu từ Nga và Belarus

Pháp trở thành khách hàng mua khí đốt lớn nhất của Nga

Trung Quốc yêu cầu Mỹ dừng tăng thuế với các sản phẩm thép và nhôm của nước này

Hiểm họa lớn nhất đối với doanh nghiệp trong thời đại công nghệ