Gỡ khó quy định về lãi vay cho doanh nghiệp giao dịch liên kết

|

| Ông Nguyễn Việt Anh. |

Cũng giống như các nước trên thế giới, hiện Việt Nam đang nỗ lực để chống chuyển giá với các doanh nghiệp có giao dịch liên kết, đảm bảo thu đúng, thu đủ vào ngân sách nhà nước. Theo ông, đâu là thách thức đối với Việt Nam trong công tác này?

Một thách thức lớn đối với Việt Nam là việc quản lý thuế hiệu quả đối với các doanh nghiệp đa quốc gia có hoạt động phức tạp. Có đến 12.000 doanh nghiệp nước ngoài hoạt động tại Việt Nam, đóng góp khoảng 18% GDP và chiếm một phần lớn trong hoạt động xuất nhập khẩu.

Với việc Việt Nam hội nhập vào chuỗi cung ứng toàn cầu, hoạt động thương mại trong nội bộ các tập đoàn cũng như các giao dịch tài chính xuyên biên giới giữa các bên liên kết đã trở nên rất phổ biến. Điều này đặt ra những thách thức trong việc quản lý thuế của các tập đoàn và nảy sinh những rủi ro xói mòn cơ sở thuế và chuyển lợi nhuận.

Kinh nghiệm quốc tế cho thấy, số thuế tiềm năng đang mất đi do các hoạt động tránh thuế, lập kế hoạch thuế quá mức và chuyển giá là cực kỳ to lớn. Bên cạnh đó, từ quan điểm xây dựng một môi trường cạnh tranh và hấp dẫn các nhà đầu tư thì tính ổn định và phù hợp với các thực tiễn quốc tế, đặc biệt với các giao dịch xuyên biên giới là một nội dung quan trọng.

Nghị định 20/2017/NĐ-CP về quản lý thuế đối với doanh nghiệp có giao dịch liên kết có thể nói là cơ sở pháp lý đầu tiên của Việt Nam để giúp cơ quan Thuế chống chuyển gia. Ông nhận định như thế nào về Nghị định này?

Việc ban hành Nghị định 20 với các quy định mạnh mẽ hơn về nghĩa vụ báo cáo đối với người nộp thuế có giao dịch liên kết và áp dụng quy định hạn chế lãi vay đã củng cố các nội dung quan trọng của công tác quản lý giá chuyển nhượng. Đây là những nội dung phù hợp với thực tiễn quốc tế theo khuyến nghị của Khuôn khổ toàn diện thông qua chương trình Chống xói mòn cơ sở thuế và chuyển lợi nhuận BEPS mà Việt Nam đã trở thành thành viên thứ 100 từ năm 2017.

Chuyển lợi nhuận thông qua việc trả tiền lãi vay trên các khoản vay từ các bên liên kết là một lo ngại chủ yếu đối với các nền kinh tế trên thế giới, trong đó có Việt Nam. Điều này phản ánh vấn đề sử dụng việc vay nợ các bên liên kết nhằm chuyển lợi nhuận xuyên biên giới, đồng thời các nhà hoạch định chính sách cũng phải giải quyết vấn đề lãi vay quá mức trong việc tránh thuế hoàn toàn có tính chất nội địa. Trước khi ban hành Nghị định 20, Việt Nam chưa hề có một biện pháp hữu hiệu nào nhằm đối phó với hình thức chuyển lợi nhuận này.

Thời gian qua, đã có nhiều ý kiến của cộng đồng doanh nghiệp về những vướng mắc trong việc áp dụng quy định hạn chế lãi vay của Nghị định 20. Theo đó, quy định này đã gây khó khăn cho các doanh nghiệp nội địa trong việc huy động vốn. Ông đánh giá thế nào về vấn đề này và có gợi ý gì về giải pháp khắc phục?

Quy định hạn chế khấu trừ lãi vay ở mức 20% EBITDA đã gặp phải một số phản đối. Theo tôi, một số nội dung đặt ra là hợp lý. Ví dụ như, một số tập đoàn thực sự vay nợ nhiều và trả chi phí lãi vay cho bên thứ ba vượt mức 20% EBIDTDA. Các doanh nghiệp hoạt động theo hình thức tập đoàn, công ty mẹ con và phát sinh việc cho vay trong nội bộ tập đoàn có thể thấy quy định này cứng nhắc vì chi phí lãi vay được tính trên cơ sở gộp. Các doanh nghiệp khởi nghiệp và các dự án phát sinh lỗ trong những năm đầu nhưng tổng thể là có lợi nhuận có thể bị ảnh hưởng tiêu cực vì họ không được khấu trừ chi phí lãi vay trong giai đoạn phát sinh lỗ.

Để giải quyết vấn đề này, có thể đưa ra quy định cho phép các doanh nghiệp được chuyển phần chi phí lãi vay chưa được khấu trừ vào các năm tiếp theo khi doanh nghiệp có khả năng khấu trừ, tương tự như quy định chuyển lỗ hiện nay. Chi phí lãi vay có thể tính trên cơ sở “thuần” để tạo điều kiện cho các doanh nghiệp cho vay trong nội bộ tập đoàn.

Đối với những doanh nghiệp thực sự vay nợ bên thứ ba nhiều, có thể cho phép người nộp thuế áp dụng “tỷ lệ tập đoàn” thay cho hạn chế theo EBITDA ở mức 20%. Theo đó, nếu tập đoàn có doanh nghiệp thành viên trả chi phí lãi vay cho bên không liên kết vượt trên mức 20% của EBITDA của tập đoàn, doanh nghiệp đó có thể áp dụng tỷ lệ cao hơn để xác định khoản chi phí lãi vay được phép khấu trừ trong việc tính toán nghĩa vụ thuế. Điều tốt là các giải pháp này phù hợp với thông lệ quốc tế.

Tôi tin tưởng rằng nếu những thay đổi này được áp dụng sẽ giúp giải quyết những vướng mắc hợp lý của doanh nghiệp trong khi vẫn duy trì được bản chất của quy định hạn chế lãi vay trong việc giúp Việt Nam bảo vệ cơ sở thuế quan trọng của mình.

Xin cảm ơn ông!

Tin liên quan

Hoàn thiện chính sách thuế giá trị gia tăng, thúc đẩy 3 động lực tăng trưởng kinh tế

16:28 | 19/04/2024 Nghiên cứu - Trao đổi

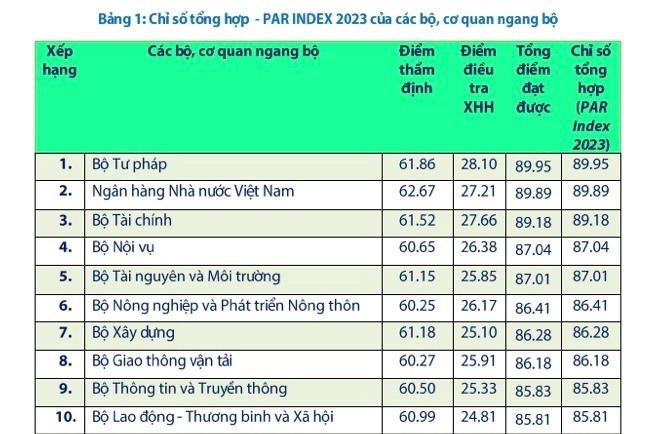

Bộ Tài chính tiếp tục nằm trong Top đầu bảng xếp hạng PAR Index

20:17 | 17/04/2024 Tài chính

IASB khuyến nghị Việt Nam chuẩn bị cơ sở hạ tầng để chuyển đổi áp dụng IFRS

16:18 | 15/04/2024 Tài chính

Hội Tư vấn Thuế đón nhận Huân chương Lao động hạng Nhì

15:55 | 17/04/2024 Thuế - Kho bạc

Cục Thuế Hà Nội cảnh báo các hành vi lừa đảo giả danh cơ quan Thuế

14:38 | 10/04/2024 Thuế - Kho bạc

Triển khai các giải pháp để 100% cửa hàng xăng dầu phát hành HĐĐT theo từng lần bán

10:43 | 10/04/2024 Thuế - Kho bạc

Ngành Thuế thu ngân sách đạt 33% dự toán

20:39 | 09/04/2024 Thuế - Kho bạc

Kho bạc Nhà nước huy động hơn 80.200 tỷ đồng trái phiếu chính phủ trong quý 1

13:26 | 09/04/2024 Thuế - Kho bạc

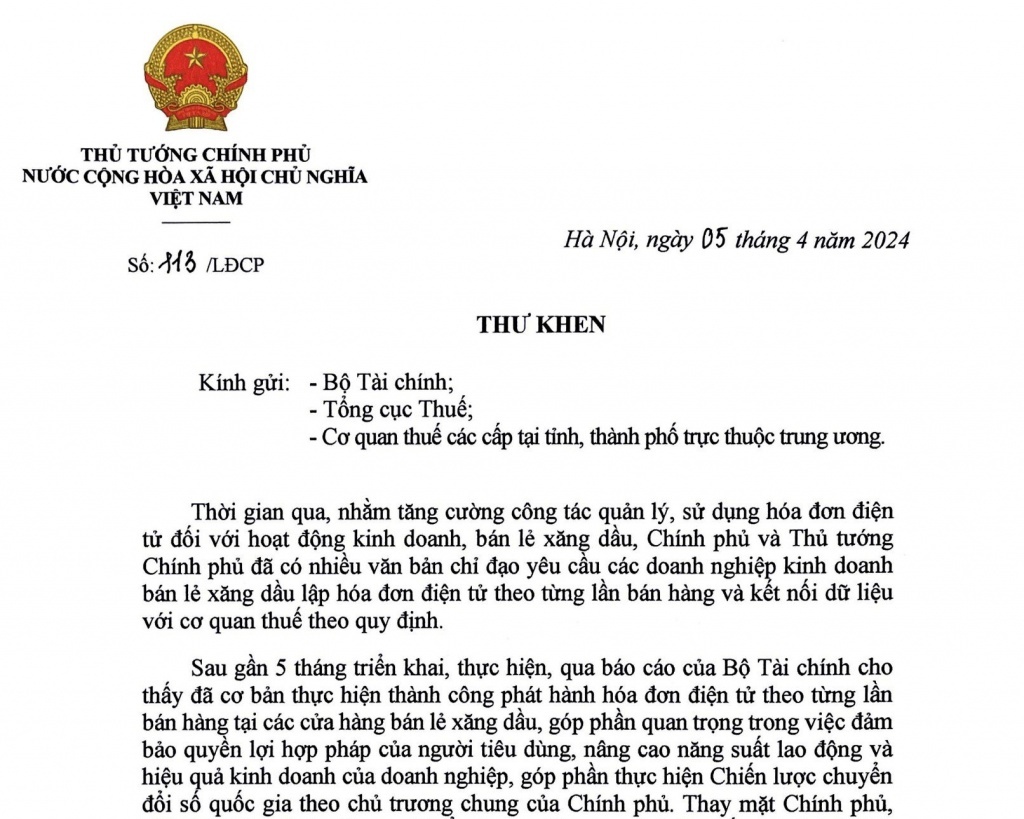

Thủ tướng khen Bộ Tài chính, Tổng cục Thuế thực hiện thành công phát hành HĐĐT xăng dầu theo từng lần bán

22:08 | 05/04/2024 Thuế - Kho bạc

KBNN Tây Ninh chủ động, kịp thời tháo gỡ vướng mắc trong kiểm soát chi

13:33 | 05/04/2024 Thuế - Kho bạc

Tổng cục Thuế tạm thời đóng cổng kết nối trực tiếp với hệ thống của PVOil

09:01 | 03/04/2024 Thuế - Kho bạc

KBNN yêu cầu đồng bộ giải pháp, đẩy nhanh tiến độ giải ngân đầu tư công

17:13 | 02/04/2024 Thuế - Kho bạc

99,94% cửa hàng bán lẻ xăng dầu đã áp dụng xuất hoá đơn từng lần bán hàng

15:45 | 01/04/2024 Thuế - Kho bạc

Thanh toán không tiền mặt đạt tỷ lệ 99,96% tại KBNN Bình Phước

16:30 | 31/03/2024 Thuế - Kho bạc

Luật Thuế Thu nhập cá nhân sẽ sửa đổi vào năm 2025

09:45 | 30/03/2024 Thuế - Kho bạc

Cần nâng cao cảnh giác trước các hành vi mạo danh cán bộ thuế để lừa đảo

21:46 | 29/03/2024 Thuế - Kho bạc

Tin mới

Doanh nghiệp công nghiệp hỗ trợ chuyển đổi phát triển bền vững

Đẩy nhanh quy trình cấp “hộ chiếu” cho sầu riêng xuất khẩu

Địa ốc Đất Xanh dự kiến chào bán hơn 150 triệu cổ phiếu

Mặc doanh nghiệp nghỉ bán, quản lý thị trường vẫn tăng cường kiểm tra

Ngân hàng Nhà nước sẽ đấu thầu 16.800 lượng vàng SJC vào ngày 22/4

LONGFORM: Hệ sinh thái Tài chính số- Lấy dữ liệu làm tài nguyên, lấy giải pháp đột phá làm nền tảng

16:55 | 16/04/2024 Megastory/Longform

Infographics: Quá trình công tác của tân Phó Cục trưởng Hải quan Khánh Hòa Nguyễn Văn Cường

22:04 | 05/04/2024 Infographics

Infographics: Quá trình công tác của tân Phó Tổng cục trưởng Tổng cục Hải quan Đinh Ngọc Thắng

13:54 | 27/03/2024 Infographics

Infographics: Quá trình công tác của tân Cục trưởng Cục Hải quan Quảng Nam Dương Xuân Sinh

09:44 | 02/03/2024 Infographics

Infographics: Quá trình công tác của tân Phó Trưởng Ban Cải cách, hiện đại hóa hải quan Đặng Thanh Dũng

14:53 | 28/02/2024 Infographics